τις τρεις κορυφαίες επιλογές για το 2025 περιλαμβάνεται η Metlen στην έκθεση της Citi για τις ευρωπαϊκές μεταλλευτικές εταιρείες (European Metals & Mining) καθώς οι αναλυτές της αμερικάνικης επενδυτικής τράπεζας εκτιμούν ότι θα έχει τη δεύτερη καλύτερη μετοχική επίδοση μεταξύ των εταιρειών που καλύπτει.

Οι άλλες δύο από τις τρεις κορυφαίες επιλογές της Citi είναι εταιρείες του FTSE 100: η Antofagasta ($22δις. κεφαλαιοποίηση) και η Fresnillo (με κεφαλαιοποίηση μεγαλύτερη $6δις).

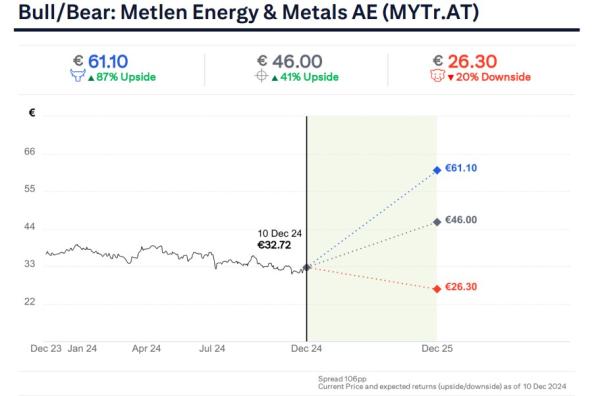

Η Citi διατηρεί αμετάβλητη την Τιμή-Στόχο της Metlen στα €46 και ως εκ τούτου αναμένει ένα upside της τάξης του 40%, το επόμενο διάστημα.

Η Citi αναφέρει ότι ο ενεργειακός κλάδος της Metlen είναι σε ισχυρή πορεία με την παραγωγή να βελτιώνεται στο β’ εξάμηνο του 2024 και με περαιτέρω ανάπτυξη από τη νέα παραγωγή συνδυασμένου κύκλου (CCGT) το 2025.

«Οι προοπτικές ανάπτυξης στον κλάδο των ΑΠΕ είναι σε καλή πορεία με σημαντικό rotation ενεργητικού και με την υπό κατασκευή δυναμικότητα ηλιακής ενέργειας να ολοκληρώνεται το β’ εξάμηνο του 2024 και το 2025.

Τα κεφάλαια που προκύπτουν από το rotation του ενεργητικού θα συμβάλουν στις ελεύθερες ταμειακές ροές της μετοχής το 2025, με βάση τις εκτιμήσεις.

Τα θεμελιώδη μεγέθη του κλάδου μετάλλων εξελίσσονται ευνοϊκά – η εταιρεία είναι σε καλή θέση στην καμπύλη κόστους αλουμινίου και θα ωφεληθεί από τις υψηλότερες τιμές του όπως και της αλουμίνας.

Βλέπουμε προοπτική να συνεχίσει ο κλάδος μετάλλων να έχει καλύτερα κέρδη στο υπόλοιπο του 2024 και το 2025. Η εταιρεία έχει καλύψει προληπτικά την έκθεσή της στο αλουμίνιο με ελκυστικές ισοτιμίες hedging».